通威被迫内卷

通威,曾在行业中独领风骚,然而如今却陷入了被迫内卷的困境。市场竞争的加剧,使得行业格局悄然变化。一方面,同行们纷纷加大研发投入,推出更具竞争力的产品,通威不得不跟进,投入大量资金用于技术升级,以保持自身的市场份额。另一方面,成本压力也如影随形,原材料价格的波动、人力成本的上升,让通威在运营中倍感艰难。为了在激烈的竞争中存活,通威不得不不断压榨自身潜力,提高生产效率,降低成本,仿佛被卷入了一场无法停歇的漩涡,被迫在内卷的道路上艰难前行。

作者|Eastland

头图|AI生成

最近光伏产业有些䁔意——因为是内卷重灾区,预计会被重点“关照”。如严管低价倾销、限制扩大产能、加速淘汰落后产能……

根据国际能源署(IEA)统计,2024年全球新增光伏装机602GW,而中国光伏行业各环节名义产能均超过1000GW。值得注意的是,名义产能之“名义”,体现在三个方面:

第一,企业通常会高报产能,向投资人邀功、恐吓竞争对手;

第二,技术迭代造成结构性产能过剩。例如P型硅料、小尺寸硅片、PERC电池,相关产能正加速退出市场;

第三,不具成本竞争力的产能是无效产能。

尽管如此,产能过剩仍是显而易见。一方面,行业亟需通过技术升级淘汰落后产能;另一方面需要解决光伏、风电消纳/储能,打破新能源发展瓶颈。

光伏行业的冬天尚未过去,但企业的表现可圈可点,例如通威股份(SH:600438),它2020年大举进入组件市场,让客户感受到“背刺”。

被迫成为“内卷干将”

2015年,通威股份通过收购“永祥股份”进入硅料产业;2016年,向控股股东收购光伏电池业务。

2017年,通威股份光伏业务营收83.8亿、同比增长58.5%;其中硅料、电池业务营收分别为32.3亿、64.3亿;电池贡献光伏收入的65.6%。

“渔光一体”是通威的“招牌”业务,既然硅料、电池已初具规模,自产光伏组件是早晚的事。

2018年财报,首次出现“光伏电池及组件”的表述。

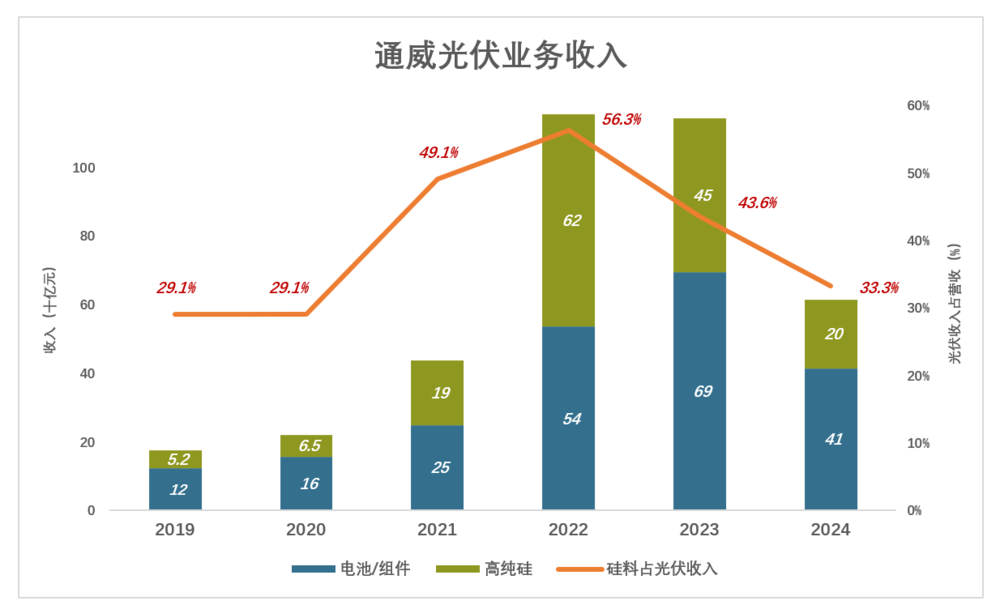

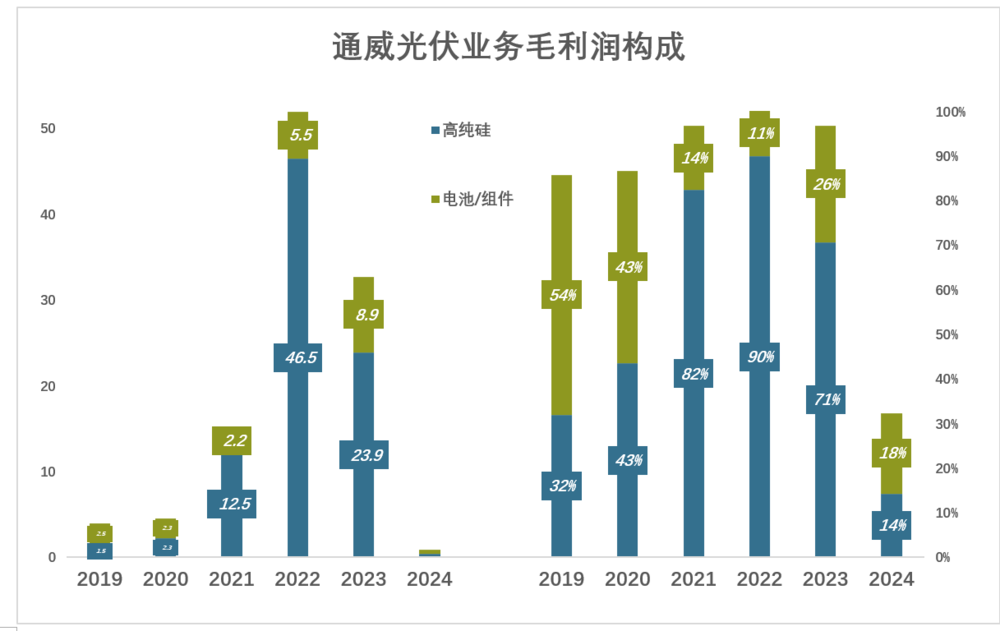

尽管电池、组件齐上阵,仍敌不过硅料收入迅猛增长。2021年,硅料收入249.3亿、占光伏业务收入的49.1%;2022年,硅料收入进一步提高到618.6亿、占光伏业务收入的56.3%。

2022年8月,通威以低价中标华润电力组件集采,在光伏业界引起一片哗然。天合光能、晶科光能等厂商被迫跟进,组件毛利润率从20%以上跌至个位数。爱旭股份公开指责“扰乱市场秩序”。

2023年起,通威硅料收入连续回落,2024年跌破200亿,占光伏行业收入的33.3%。电池/组件收入414.2亿、占比69.3%;光伏发电收入20.4亿、占比3.4%;合并抵消35.7亿、占比6%。

通威作为硅料、电池双龙头,最初主张产业链分工合作,曾试图与下游企业深度合作(互相参股、合资办厂等)。隆基、天合、晶科、晶澳等巨头拒绝合作,并全力推进“硅片-电池-组件”一体化布局,通威面临产品无一线买家消化困局。

以通威的体量,一旦入局必然成为“内卷干将”,有力地促使光伏行业迎来转折。

高纯硅业务是摇钱树

2017年,多晶硅产能刚提升至2万吨,通威启动了乐山、包头两个“5万吨多晶硅项目”。

2019年,销量6.4万吨、销售收入52亿;

2020年,销量8.7万吨、销售收入65亿;年末产能8万吨;

2021年,销量10.8万吨、收入188亿;年末产能达到18万吨;

2022年,销量、收入分别为25.7万吨、619亿;

2023年,销量38.7万吨、收入回落至448亿;年末产能已扩到38万吨。

2024年,销量46.76万吨、收入仅199亿;年末产能高达90万吨(协鑫48万吨、大全30.5万吨)。

对销量和销售收入指数化处理后,可以看得更清楚(以2019年为基准):

2022年,销量指数403(销量约2019年的4倍),收入指数为1194(收入约为2019年的12倍);

2024年,销量指数733(销量约2019年的7.3倍),收入指数为384(收入约为2019年的3.8倍);

销量持续走高,收入却在2022年见顶后断崖式跳水。显然,问题出在单价上:

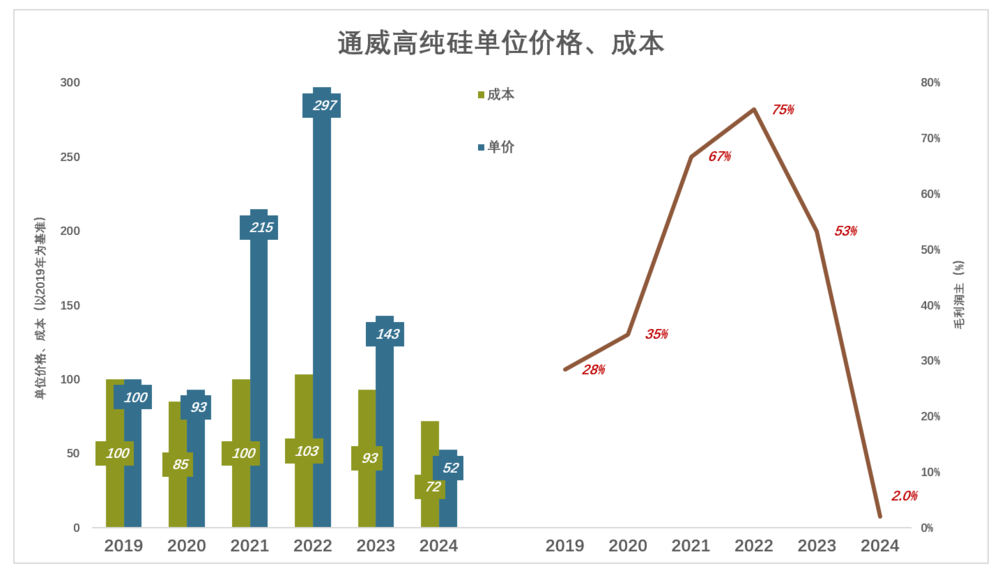

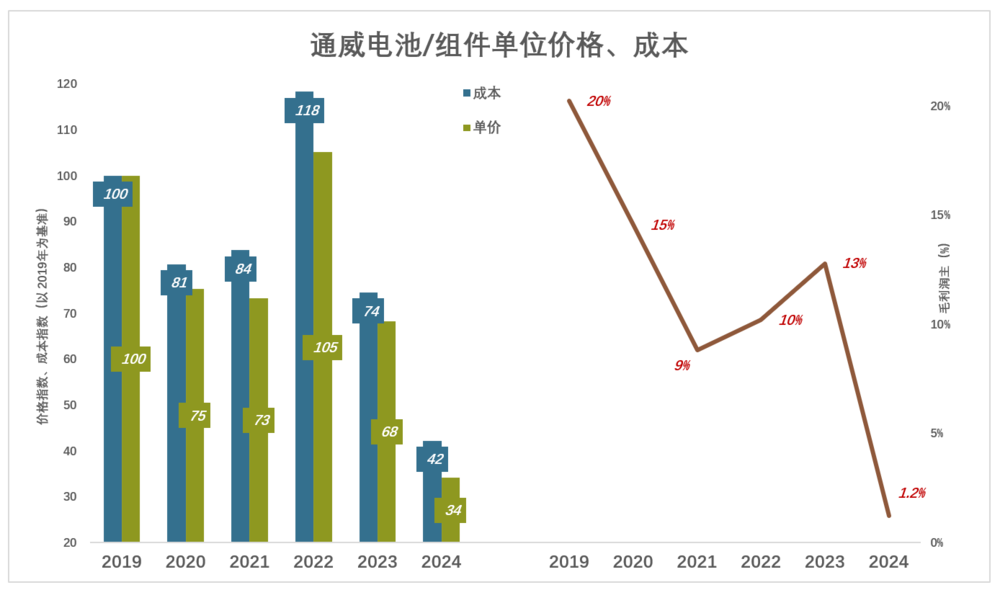

2022年,高纯硅销售单价达24.1万元/吨,价格指数为297(以2019年为基准);单位成本为6万元/吨,与2019年持平(成本指数103);价格涨两倍、成本几乎没涨,毛利润率达到惊人的75.1%!

2023年,高纯硅销售单价腰斩至11.6万元/吨,价格指数为143;单位成本也降至5.4万元/吨、成本指数93;单价更高、更低,毛利润率53%,远高于2019年。

2024年,高纯硅销售单价跌至4.3万元/吨,价格指数52;单位成本4.2万元/吨、成本指数72;单价比2019年低48%,成本只降了28%,2024年毛利润率仅为2%!

截至2024年,通威高纯硅市占率约30%,稳居全球第一。特别值得强调的是,通威N型产品占比超过90%。

通威凭规模、技术优势具有极大韧性。财报披露,内蒙基地高纯硅成本降至2.7万元/吨以下。

电池/组件“抗涨不抗跌”

1)组件占光伏产品销量的三分之一

2017年,合肥通威旗下两个生产基地光伏电池产能达到5.4GW;

2018年,光伏电池销量为6.4GW,产能达12GW;

2021年、2022年,通威光伏电池产能先后增加到45GW、70GW(其中尺寸182超过95%)。

2022年,通威首次分别披露电池、组件销量,并对2021年进行追溯:

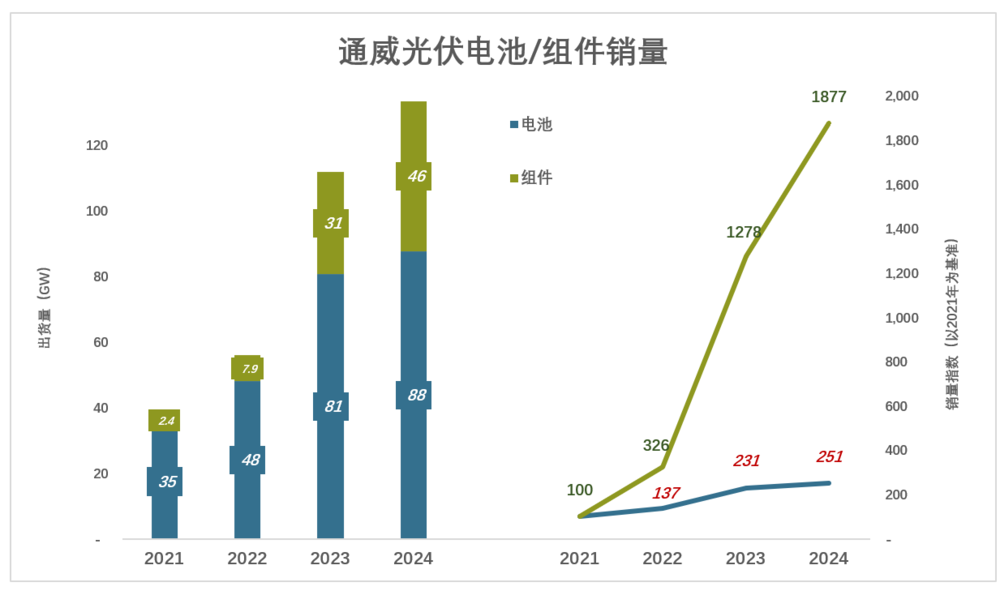

2021年,电池、组件销量分别为35GW、2.4GW;

2022年,电池、组件销量分别为48GW、7,3GW;销量指数分别为137、326(以2021年为基准);

2023年,电池、组件销量分别为81W、31GW;销量指数分别为231、1278;

2024年,电池、组件销量分别为88W、46GW;销量指数分别为251、1877;

与2021年相比,2024年电池销量增长151%,组件销量增长1777%。

2021年,组件销量仅占光伏产品出货量的6.5%。2022年、2023年先后提高到14.2%、27.6%,2024年达34.3%;

2)成本结构优化

通威光伏产品成本包括原材料、人工、制造三块。

原材料

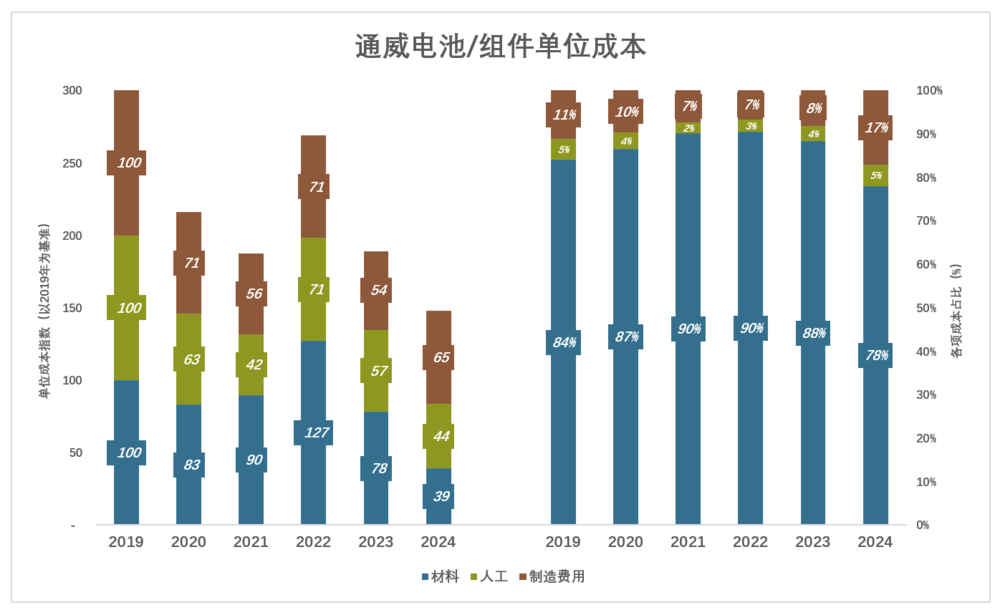

通威最主要的原材料是多晶硅,2021年、2022年市场火热时,光伏/组件成本中原材料占比达90%;随着多晶硅价格跳水,原材料成本占比一路下降,2024年为78%;

以2019年为基准,2022年单位原材料成本指数达127;2023年、2024年,先后回落到78、39;

人工

2020年、2021年,单位产品人力成本显著下降,2021年仅为2019年的42%,折射出通威劳动生产率的提高;

2022年,通威大举进入组件业务,单位产品人力成本上升到2019年的71%;

2023年、2024年,单位产品人力成本指数接连下降,2024年为44。

制造费用

制造费用指数走势与人工成本趋势相同,幅度较小:

2021年跌至56;2022年进入组件业务,制造费用指数也升至71;2023年、2024年连续回落,2024年为65。

如果说原材料成本波动是“不可抗力”,人工、制造费用则可以说“事在人为”。通威没有虚度光阴,在产品从电池扩展到电池+组件的情况下,单位人工、制造费用较2019年大幅降低。

3)“抗涨不抗跌”

2022年,通威高纯硅价格指数暴涨至297,电池/组件价格指数为118、仅比2019年高18%;

2024年,高纯硅价格指数暴跌至52,电池/组件价格指数则低至34。

也就是说,2024年高纯硅售价比2019年低48%,电池/组件售价比2019年低68%。

电池/组件业务“抗涨不抗跌”,行业景气时利润增幅不及高纯硅,行业不景气时跌得比高纯硅惨。

一体化利大于弊

通威进军组件业务利大于弊:

一是壮大营收规模。

2024年电池/组件收入414亿、占总营收的45%;高纯硅营收199亿、占总营收的21.6%;

二是提高经营韧性。

高纯硅价格相对低时,电池/组件受益,赚钱能力胜过卖硅料。例如2019年、2020年,电池业务毛利润分别为24.8亿、22.5亿,分别占当年光伏业务毛利润的54%、43%。

高纯硅价格高时,电池/组件成本上升。但因一体化优势,能保质、保量、保价获得硅料,电池/组件业务仍能确保盈利,对毛利润的贡献大于10%。

光伏巨头中,TCL中环是产业链合作的“原教旨主义者”,与通威从正、反两方面证明产业链分工行不通:

2024年,通威亏损70.4亿(其中,计提存货损失45.6亿)、亏损率7.7%;TCL中环营收仅为通威的30.9%,亏损达98.2亿(其中,计提存货损失33.4亿)、亏损率34.5%。

假如某个产业,下游有众多参与者,上游专业化才是可行的。如果下游已经“寡头化”,上游坚守专业化,或者一体化不成功,前景不妙。比如快递行业,当电商只剩下淘天、京东、拼多多,顺丰只能沦为备胎。

截至2024年末,通威多晶硅产能90万吨、电池产能150GW、组件产能90GW。如果光伏产品价格不再下降,产能“只出不进”(落后产能退出,新增产能缓进),通威将是最大的受益者。

*以上分析仅供参考,不构成任何投资建议 !